Wie Zahlungen funktionieren

Eine Zahlungstransaktion ist das Ergebnis mehrerer Systeme, die in Echtzeit miteinander interagieren. Obwohl dieser Prozess für Händler und Kundinnen und Kunden abstrahiert wird, folgt er einer klar definierten Abfolge.

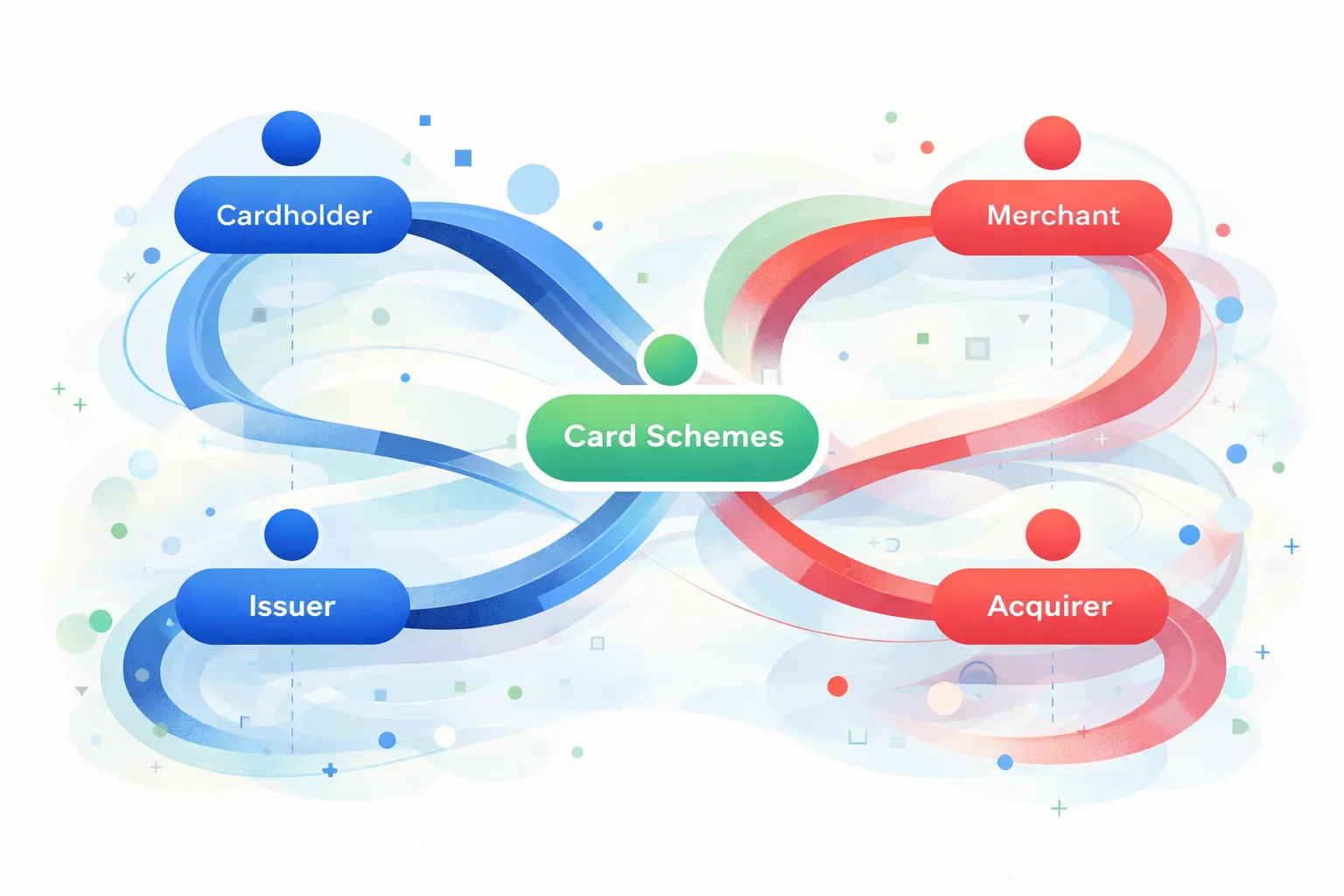

Wenn ein Kunde oder eine Kundin eine Zahlung an einem Terminal initiiert, erfasst das Gerät die erforderlichen Zahlungsdaten und sendet eine Autorisierungsanfrage. Diese Anfrage wird durch die Acquiring-Infrastruktur geleitet, erreicht das zuständige Kartenschema und wird an die ausstellende Bank weitergeleitet.

Die ausstellende Bank bewertet die Anfrage anhand von Faktoren wie verfügbarem Guthaben, Betrugsprüfungen und der Gültigkeit der Karte. Innerhalb von Sekunden sendet sie eine Genehmigung oder eine Ablehnung zurück. Diese Antwort läuft über dieselbe Kette zurück und wird auf dem Terminal angezeigt.

Wenn die Transaktion genehmigt wird, wird sie gespeichert und später in einen Settlement-Prozess aufgenommen. Settlement ist der finanzielle Abschluss der Transaktion: Die genehmigten Zahlungen werden in den Acquiring-Systemen finalisiert und die Gelder für die Überweisung an den Händler vorbereitet.

In der Schweiz wird dieser Ablauf durch den EP2-Standard geregelt. EP2 definiert, wie Terminals sich verhalten, wie Transaktionen strukturiert sind und wie die Kommunikation zwischen Terminals und Acquiring-Systemen erfolgt. Dies gewährleistet die Interoperabilität zwischen verschiedenen Terminalanbietern und ein stabiles Zahlungsumfeld für Händler.

Es ist wichtig, zwischen zwei Phasen einer Transaktion zu unterscheiden:

- Autorisierung: die Echtzeit-Genehmigung oder -Ablehnung einer Zahlung

- Settlement: der finanzielle Abschluss und Funding-Schritt, der auf die Authorization folgt

Das Verständnis dieses Unterschieds erklärt, warum Zahlungen sofort erscheinen, während Auszahlungen einem definierten Zeitplan folgen.

Für eine tiefere und strukturierte Erklärung globaler Zahlungsabläufe, einschliesslich aller Beteiligten und Nachrichtenübermittlungen, ist ThePaymentBible eine sehr empfehlenswerte Referenz.