Come funzionano i pagamenti

Una transazione di pagamento è il risultato dell’interazione in tempo reale di più sistemi. Sebbene questo processo sia astratto sia per i commercianti sia per i clienti, segue una sequenza chiaramente definita.

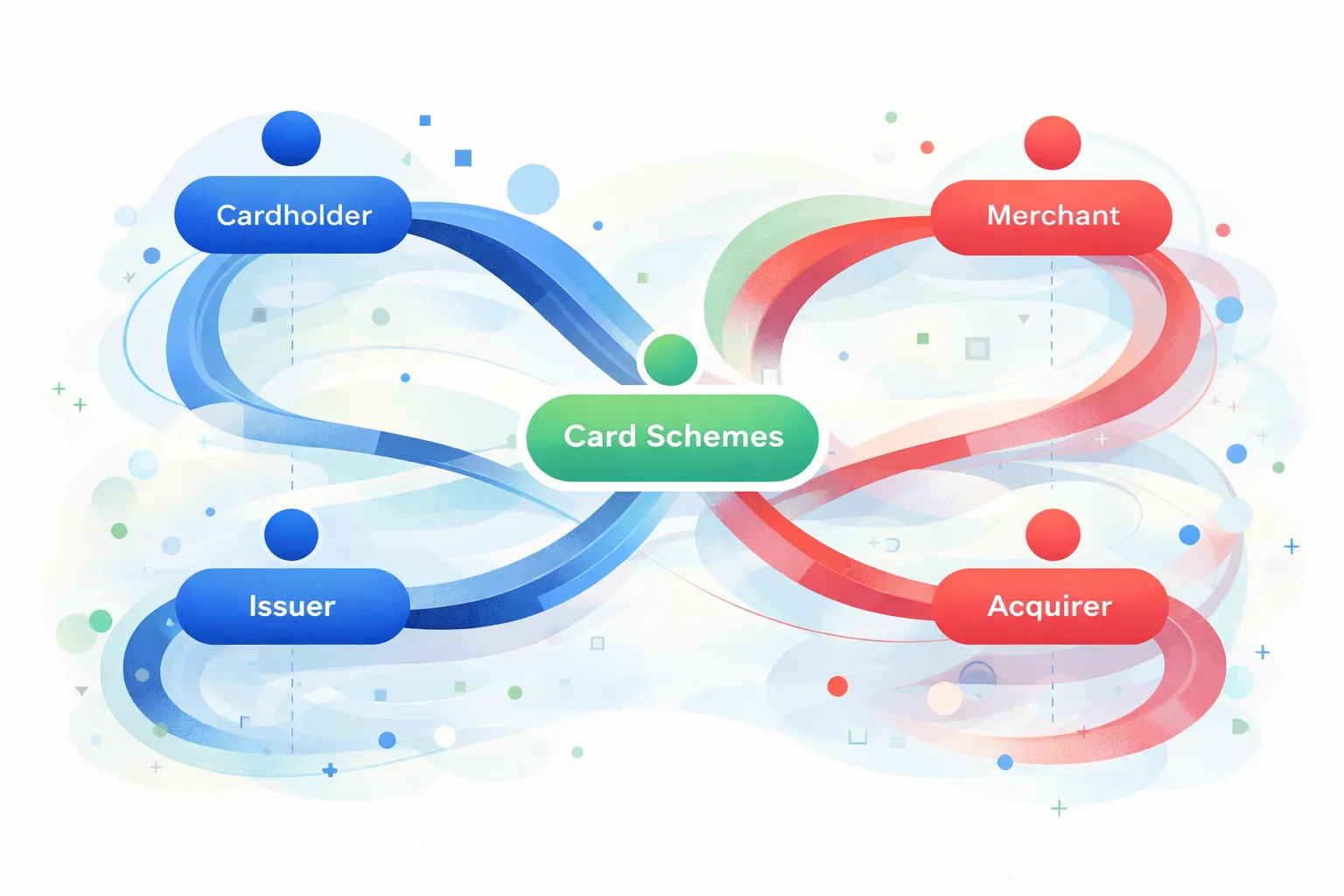

Quando un cliente avvia un pagamento su un terminale, il dispositivo acquisisce i dati di pagamento richiesti e invia una richiesta di autorizzazione. Questa richiesta viene instradata attraverso l’infrastruttura di acquiring, raggiunge il relativo circuito della carta e viene inoltrata alla banca emittente.

La banca emittente valuta la richiesta in base a fattori come fondi disponibili, controlli antifrode e validità della carta. Entro pochi secondi, restituisce un’approvazione o un rifiuto. Questa risposta percorre la stessa catena a ritroso e viene visualizzata sul terminale.

Se la transazione viene approvata, viene memorizzata e successivamente inclusa in un processo di Settlement. Il Settlement è la chiusura finanziaria della transazione: i pagamenti approvati vengono finalizzati nei sistemi di acquiring e i fondi vengono preparati per il trasferimento al merchant.

In Svizzera, questo flusso è regolato dallo standard EP2. EP2 definisce il comportamento dei terminali, la struttura delle transazioni e le modalità di comunicazione tra terminali e sistemi di acquiring. Questo garantisce l’interoperabilità tra diversi fornitori di terminali e un ambiente di pagamento stabile per i commercianti.

È importante distinguere tra due fasi di una transazione:

- Autorizzazione: l’approvazione o il rifiuto in tempo reale di un pagamento

- Settlement: la chiusura finanziaria e il passaggio di funding che seguono l’Authorization

Comprendere questa distinzione spiega perché i pagamenti appaiono immediati, mentre gli accrediti seguono una pianificazione definita.

Per una spiegazione più approfondita e strutturata dei flussi di pagamento globali, inclusi tutti i partecipanti e gli scambi di messaggi, ThePaymentBible è un riferimento altamente raccomandato.