Comment fonctionnent les paiements

Une transaction de paiement est le résultat de plusieurs systèmes interagissant en temps réel. Bien que ce processus soit abstrait pour les commerçants comme pour les clients, il suit une séquence clairement définie.

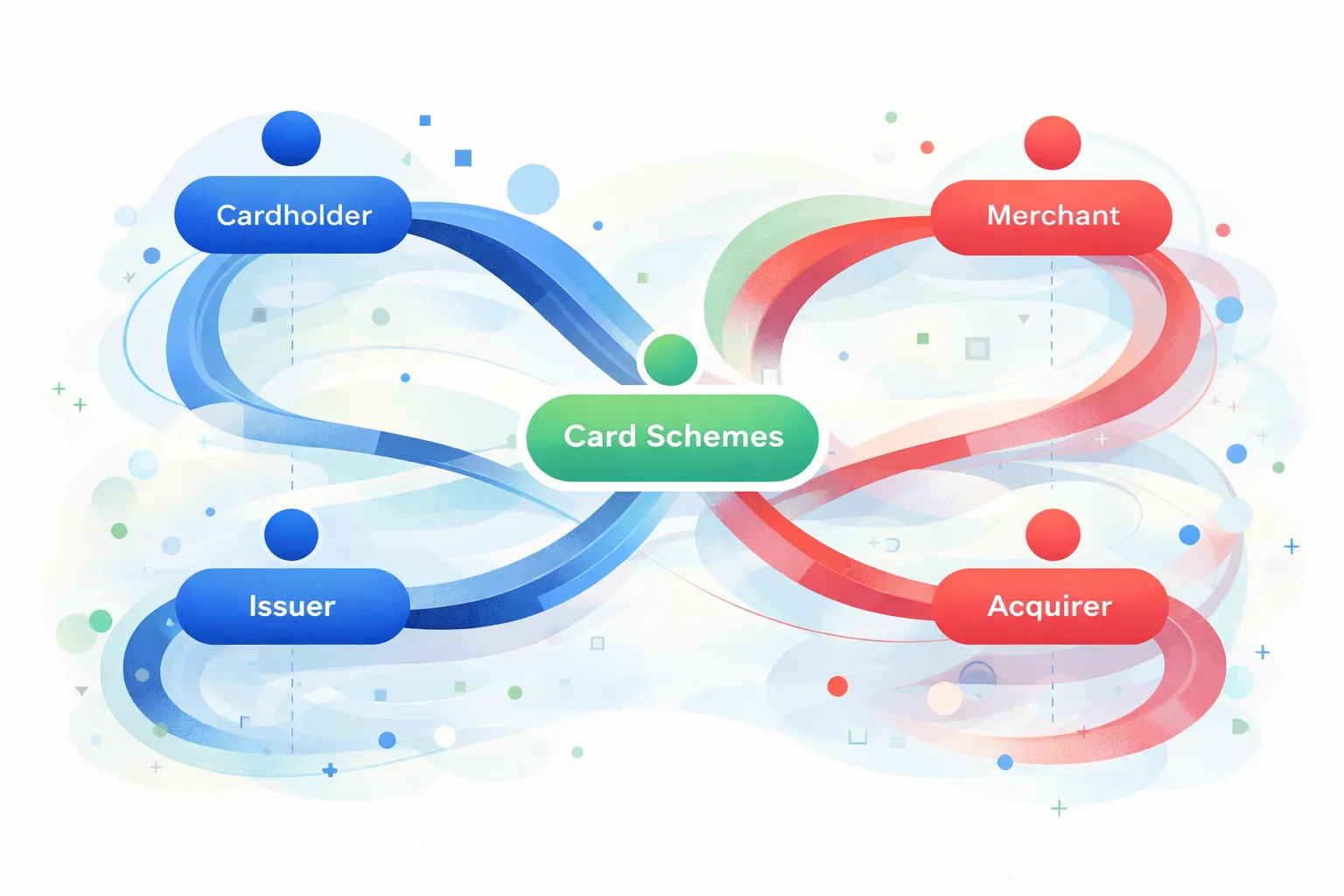

Lorsqu’un client initie un paiement sur un terminal, l’appareil capture les données de paiement requises et envoie une demande d’autorisation. Cette demande est routée via l’infrastructure d’acquisition, atteint le réseau de cartes concerné, puis est transmise à la banque émettrice.

La banque émettrice évalue la demande en fonction de facteurs tels que les fonds disponibles, les contrôles de fraude et la validité de la carte. En quelques secondes, elle renvoie une approbation ou un refus. Cette réponse parcourt le même chemin en sens inverse et s’affiche sur le terminal.

Si la transaction est approuvée, elle est enregistrée puis incluse ultérieurement dans un processus de Settlement. Le Settlement est la clôture financière de la transaction : les paiements approuvés sont finalisés dans les systèmes d’acquiring et les fonds sont préparés pour le transfert au commerçant.

En Suisse, ce flux est régi par la norme EP2. EP2 définit le comportement des terminaux, la structure des transactions et la manière dont la communication s’effectue entre les terminaux et les systèmes d’acquisition. Cela garantit l’interopérabilité entre différents fournisseurs de terminaux et un environnement de paiement stable pour les commerçants.

Il est important de distinguer deux phases d’une transaction :

- Authorization: l’approbation ou le refus en temps réel d’un paiement

- Settlement: la clôture financière et l’étape de funding qui suivent l’Authorization

Comprendre cette distinction explique pourquoi les paiements semblent immédiats, tandis que les versements suivent un calendrier défini.

Pour une explication plus approfondie et structurée des flux de paiement mondiaux, y compris tous les participants et les échanges de messages, ThePaymentBible est une référence fortement recommandée.